一、钢铁进出口总体情况

5月,我国进口钢材63.1万吨,环比增加4.6万吨,同比下降17.5万吨;进口平均单价1737.2美元/吨,环比下跌1.8%,同比上涨4.5%。1-5月,进口钢材312.9万吨,同比减少37.1%;进口平均单价1728.5美元/吨,同比上涨12.8%;进口钢坯102.7万吨,同比下降68.8%。

5月,我国出口钢材835.6万吨,环比增加42.4万吨,连续第5个月增长,同比增加59.7万吨;出口平均单价922.2美元/吨,环比下跌16.0%,同比下跌33.1%。1-5月,出口钢材3636.9万吨,同比增长40.9%;出口平均单价1143.7美元/吨,同比下跌18.3%;出口钢坯140.7万吨,同比增加93.0万吨;粗钢净出口3484.7万吨,同比增长1605.1万吨,增幅85.4%。

图1 中国钢材进出口月度情况

二、钢铁产品出口情况

5月,我国钢材出口量环比五连升,为2016年10月以来最高水平。板材出口量创历史新高,其中热轧板卷和中厚板环比增量最为明显。对亚洲和南美洲出口明显增长,其中印尼、韩国、巴基斯坦、巴西均环比增长12万吨左右。具体情况如下:

1.分品种情况

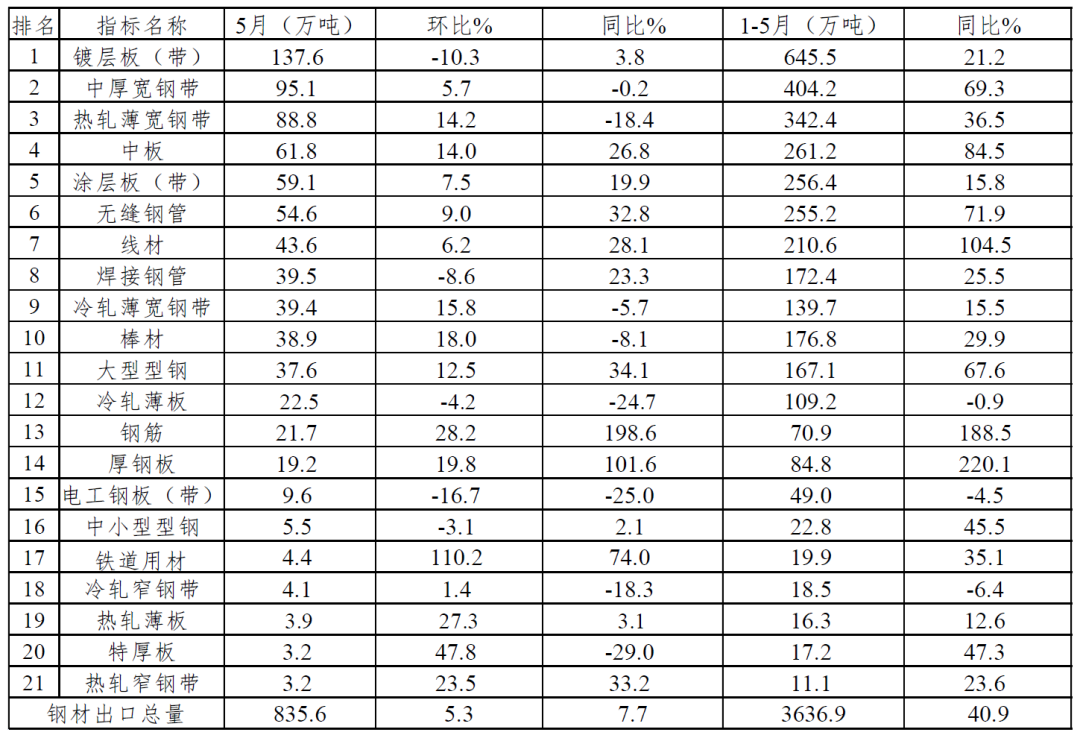

5月,我国出口板材547.4万吨,环比增长3.9%,占出口总量65.5%,为历史最高水平。其中热轧板卷和中厚板环比变化最为明显,热轧板卷出口量环比增长10.0%至187.8万吨,中厚板环比增长16.3%至84.2万吨,连续3个月环比回升,为2015年以来最高水平。另外,棒线材出口量环比增长14.6%至104.2万吨,为近两年最高水平,其中棒材和线材环比分别增长18.0%和6.2%。

5月,我国出口不锈钢35.2万吨,环比下降6.4%,占出口总量4.2%;出口均价为2470.1美元/吨,环比下跌28.5%。对印度、韩国、俄罗斯等主要市场出口量环比回落,其中对印度出口保持在历史高位,对韩国出口已连续2个月回落,与浦项恢复生产有关。

表1 2023年5月分品种钢材出口情况

表2 2023年5月不锈钢出口情况

2.分区域情况

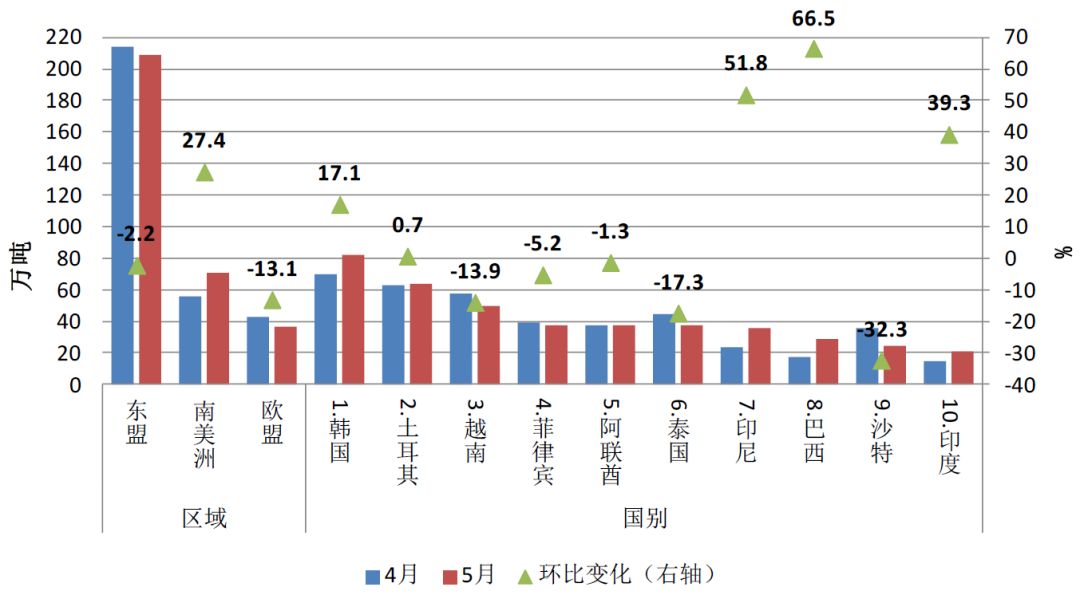

5月,我国向东盟出口钢材209.0万吨,环比减少2.2%;其中对泰国、越南出口环比分别下降17.3%和13.9%,而对印尼出口大幅回升51.8%至36.1万吨,为近两年最高水平。对南美洲出口70.8万吨,环比增长27.4%,增量主要来自巴西,环比大幅增长66.5%至28.3万吨。主要出口目的地中,对韩国出口环比增长12.0万吨至82.1万吨,对巴基斯坦出口环比增长12.0万吨至20.2万吨。

图2 2023年5月中国钢材主要出口流向

3.初级产品出口情况

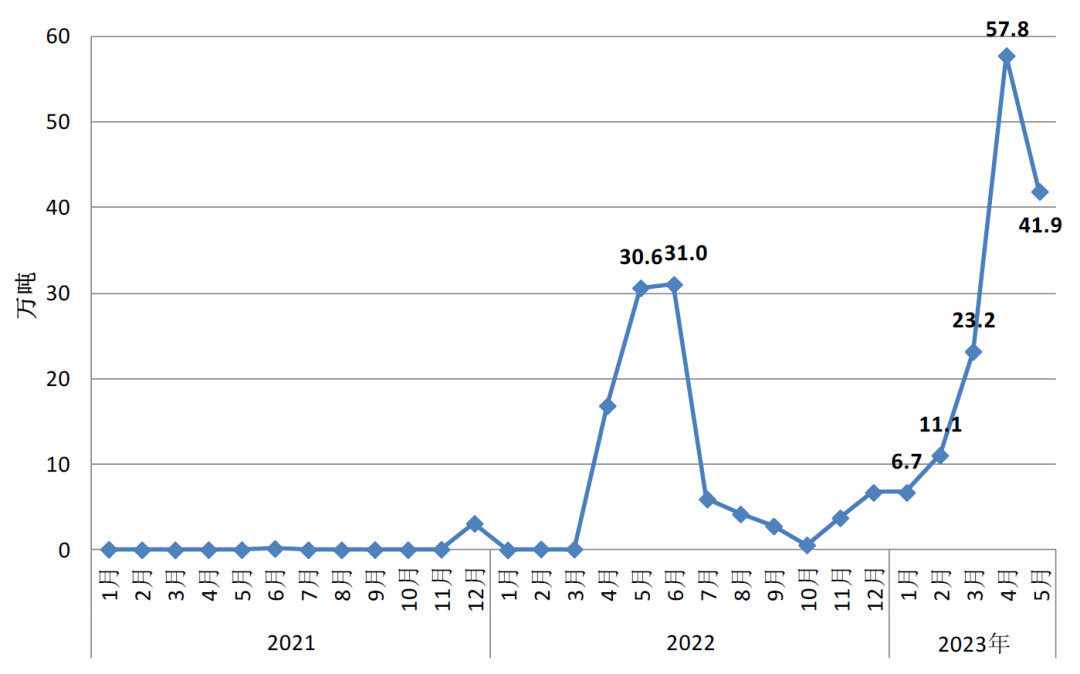

5月,我国出口初级钢铁产品(包括钢坯、生铁、直接还原铁、再生钢铁原料)42.2万吨,其中出口钢坯41.9万吨,出口均价645.8美元/吨,环比上涨2.1%。

图3 钢坯当月出口情况

三、钢铁产品进口情况

5月,我国钢材进口量低位小幅走高。进口以板材为主,进口量较大的冷轧薄板、中板、中厚宽钢带均环比增长,且自日本、印尼进口均有所回升。具体情况如下:

1.分品种情况

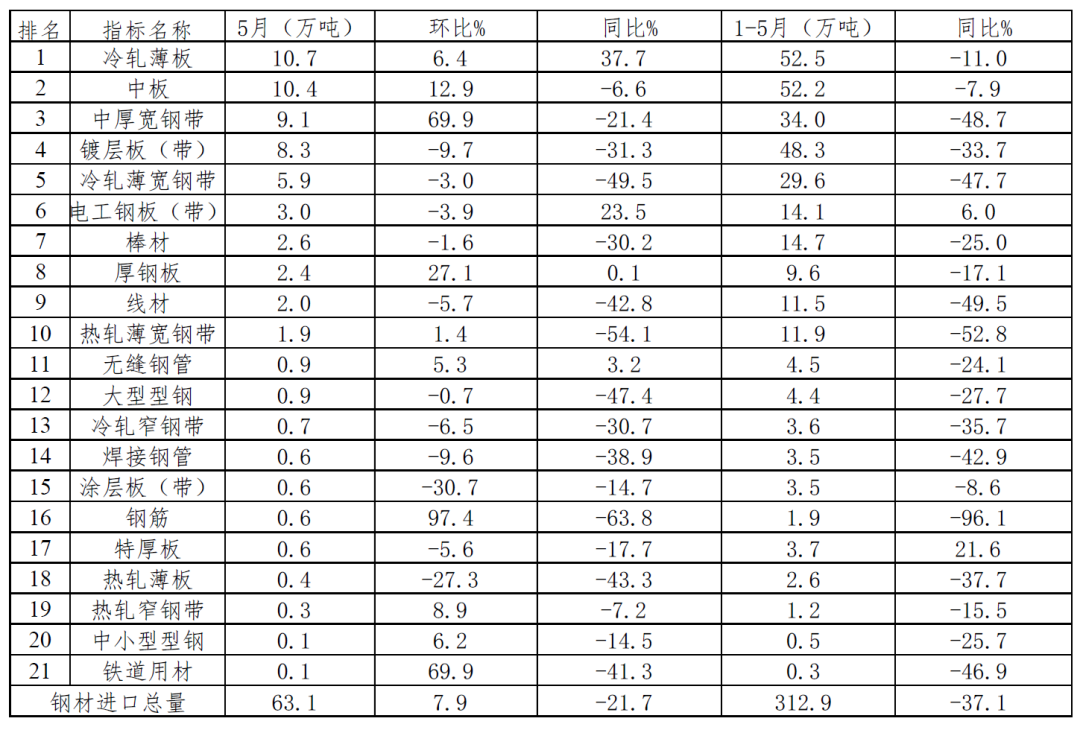

5月,我国进口板材54.4万吨,环比增长8.8%,占比提升至86.2%。进口量较大的冷轧薄板、中板、中厚宽钢带均环比增加,其中中厚宽钢带环比增长69.9%至9.1万吨,为去年10月以来最高水平。涂镀板进口量下降较为显著,其中镀层板、涂层板环比分别下降9.7%和30.7%。另外,管材进口量环比下降2.2%至1.6万吨,其中焊接钢管环比下降9.6%。

5月,我国进口不锈钢14.2万吨,环比增长16.1%,占进口总量22.5%;进口均价3462.0美元/吨,环比下跌1.8%。增量主要来自不锈方坯,环比增加1.1万吨至1.18万吨。我国不锈钢进口主要来自印尼,5月自印尼进口不锈钢11.5万吨,环比增长23.9%,占比提升至81.0%。

表3 2023年5月分品种钢材进口情况

表4 2023年5月不锈钢进口情况

2.分区域情况

5月,我国自日本、韩国合计进口38.8万吨,环比增长9.9%,占进口总量61.4%;其中自日本进口22.6万吨,环比增长25.6%。自东盟进口11.6万吨,环比增长10.5%,其中印尼进口量环比增长9.3%至10.1万吨,占比达到87.6%。

图4 2023年5月中国钢材主要进口来源

3.初级产品进口情况

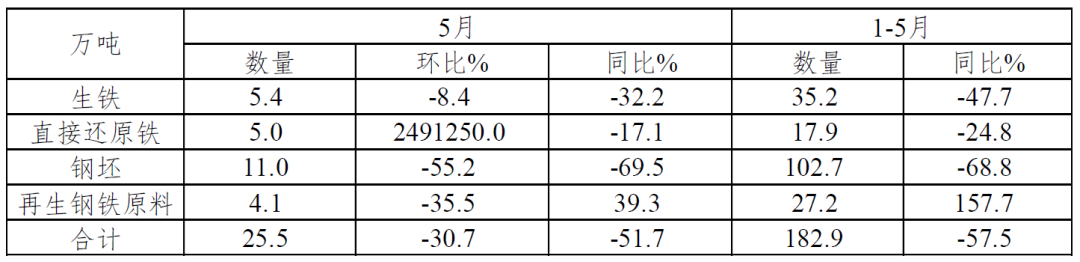

5月,我国进口初级钢铁产品(包括钢坯、生铁、直接还原铁、再生钢铁原料)25.5万吨,环比下降30.7%;其中进口钢坯11.0万吨,环比下降55.2%。

表5 2023年5月主要初级钢铁产品进口情况

四、后期展望

国内方面,3月中旬起国内市场明显转弱,中国出口报价随内贸价格下跌,热轧板卷、螺纹钢等品种出口价格优势凸显,同时人民币持续贬值,出口效益好于内销,且资金回款较内贸有保障,企业出口动力较足,贸易商内销转外贸交易也有所增多。海外市场,需求表现依然疲弱,但供应有所恢复,据世界钢协统计,除中国大陆外,全球粗钢日均产量环比回升,供需压力呈上升态势。考虑到前期接单情况及人民币贬值影响,预计短期钢材出口仍保持一定韧性,但下半年出口量或承压回落,累计增幅将逐步收窄,进口量将保持低位。同时,需警惕出口量增长引发的贸易摩擦加剧风险。(中国钢铁工业协会)